9月以来,国债期货市集经验了“颠簸下降→策略预期开动反弹→避险需求鼓动高涨”的进程,10年期和30年期品种阐扬亮眼。9月下旬,央行公开市集操作净回笼,重复跨季需求回升,短端利率上行,国债期货延续转机态势,长端债市跌幅较大。9月24日,30年期国债期货主力合约创近半年新低,10年期国债期货围绕107.7元窄幅波动。国庆节后资金面宽松促进债市缔造,且好意思国加征关税恫吓再起,市集避险感情升温,10年期国债收益率下降3.2BP,至1.743%,创阶段性新低。

交易摩擦升级给市集带来新的冲击。9月下旬之前,“TACO往复”是主旋律(关税恫吓→好意思股急跌→特朗普气派松懈→避险钞票高位颠簸、风险钞票缔造)。从过往教会看,交易摩擦对实体经济的影响主若是通过“抢跑”让中好意思库存周期共振,但期限被拉长。好意思国入口商为了“锁定廉价”,会在新关税告成前不竭进货,好意思国批发商库存回升;中国出口企业产制品库存下降,酿成“假性被迫去库”。效果是好意思国库存提前1~2个月见顶,中国库存提前1~2个月见底。4月纳斯达克详细指数PE为24倍,现在为31倍,市集波动回升的可能性较大。全体看,好意思国金融市集的阐扬比通胀数据更能不停“TACO往复”的程度。

国内钞票欠配逻辑延续。跟着住户端和企业部门“金九银十”旺季缓缓夙昔,信贷投放或季节性回落,存量按揭利率下调裁减欠债本钱。从机构角度看,2025年保障行业新增保费超3万亿元,欠债久期延迟,对30年、50年期国债的刚性设置缺口约2000亿元;基金与领悟机构四季度到期高收益非标钞票萎缩,“固收+”居品被迫增配长久期利率债以督察票息。此外,东谈主民币汇率企稳,国债纳入群众指数的预期升温,外资有望已矣减捏。总体看,钞票欠配逻辑延续,设置盘将增配国债、所在债,尤其是30年、50年期债券。若后续信用扩展乏力,10年期国债收益率可能向下测试1.70%。

长久看,我国货币策略强调“以我为主”,保捏松手宽松。预测四季度央即将降准0.5个百分点,以裁减实体经济融资本钱,援助经济增长。央即将通过公开市集操作、MLF等器用保捏流动性充裕,DR007核心可能督察在1.5%~1.6%。若出口下行,LPR有望下调20~30BP,且央行可能推出再贷款器用援助出口企业。国债收益率下行窗口已灵通,策略组合或转向“宽松+对冲”格式。翌日市集利率走势将取决于关税博弈的捏续时分和我国出口数据变化,但宽松依然主基调。

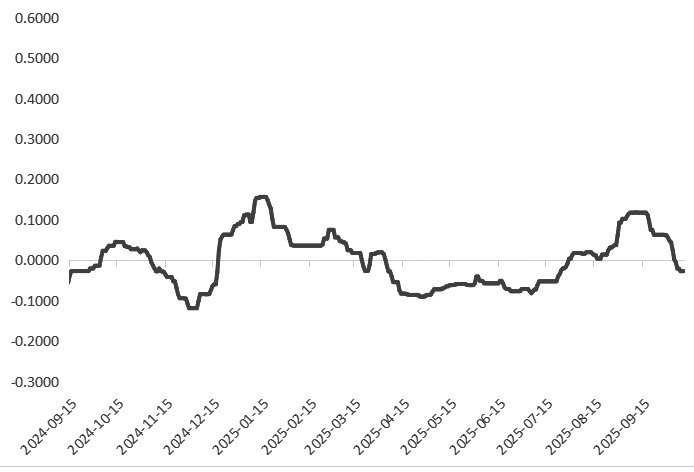

图为10年期国债期货净基差(单元:元)

国债期货结构分化行情捏续开云kaiyun,预测收益率弧线笔陡化暂告一段落。从时分节点看,9月事贷、零卖数据公布或带来入场契机。若好意思国核心PCE回落,好意思联储降息预期升温,长端债市可能加快上行。(作家单元:国投期货)